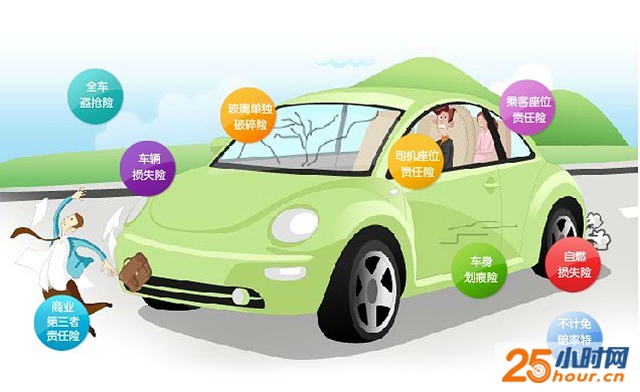

对于车主来说,选择一家好的保险公司固然重要。但选择更加适合的险种组合才是最重要的。选择适当的险种,不仅可以省钱,还能最大的保证咱车主的自身利益。下面我就来为大家简单介绍一下车险当中各险种的含义。  车险主要分为两种,一种是商业险,一种是交强险。所谓商业险就是出于商业的目的,是车主自愿选择购买的保险项目。而交强险则是国家强制要求购买的保险,是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。商业险又分为基本险和附加险。 一.基本险 1.车损险(推荐指数★★★★★) 车损险指被保险人或其允许的驾驶员在驾驶保险车辆时发生保险事故,造成保险车辆受损,保险公司在合理范围内予以赔偿。简单的说,就是自己的车出现了事故,用于给自己车进行碰撞维修的险种。 2. 盗抢险(推荐指数★★★★) 为全车被盗窃、被抢劫、被抢夺造成的车辆损失以及在被盗窃、被抢劫、被抢夺期间受到损坏或车上零部件、附属设备丢失需要修复的合理费用。全车盗抢险可以根据自己的实际用车情况来选择购买,如果生活在城市里,家中和工作单位都有安全的停车地点,那么车主就可以考虑不上该险。 3. 第三者责任险(推荐指数★★★★★) 被保险人或者驾驶人在使用车辆过程中发生的意外事故,让第三者受到人身伤亡或财产的损毁,应该由被保险人承担经济责任,保险公司赔偿。这项险种意义重大,小编觉得什么险都可以不上,但这一项是必须值得上的,万一你不小心撞到行人或撞到豪车,没上该险种你肯定会非常后悔的。在大城市用车推荐保额在30万以上。 4. 车上人员责任险(推荐指数★★★★) 指负责赔偿保险车辆交通意外造成的本车人员伤亡。该险种赔付额很低,如果你不经常跑高速路,又投保了其它人身意外伤害险的话,车上人员责任险可考虑不上。 二.附加险 1.不计免赔特约险(推荐指数★★★★★) 保险事故发生后,按照对应投保的主险条款规定的免赔率计算的、应当由被保险人自行承担的免赔额部分,保险人负责赔偿的一种保险。投保后,车主不仅可以享受到按保险条款,应由保险公司承担的那一部分赔偿;还可享受到由于车主在事故中负有责任,而应自行承担的那部分金额赔偿。 2.车辆划痕险(推荐指数★★★) 划痕险是指在保险期间内,保险车辆发生无明显碰撞痕迹的车身表面油漆单独划伤,保险公司按实际损失负责赔偿。划痕险是车辆损失险的附加险,即需要在投保了车辆损失险的情况下方可投保,不可单独投保。一般车辆划痕险只给前三年的新车投保,小编建议该险在第三年的上一次还是比较有必要的,不用前三年都上,如果你是一辆经济型小车,可无须投保此险种。 3.玻璃单独破损险(推荐指数★★★★★) 是指被保车辆的前、后风挡及侧窗玻璃(不含车灯、后视镜玻璃及连带车损)单独出现的破损情况。说的再直白一点就是车辆发生事故没有造成其它损失,仅造成前后玻璃及侧窗玻璃损失,保险公司就给与赔付。汽车玻璃发生破损的几率较高,而且配件价格不便宜,建议投保该险种。 4.车辆自燃险(推荐指数★★★) 保险车辆在使用过程中,由于本车电路、线路、油路、供油系统、货物自身发生问题、机动车运转摩擦起火引起火灾,造成保险车辆的损失,以及被保险人在发生该保险事故时,为减少保险车辆损失而必须要支出的合理施救费用,保险公司会相应的进行赔偿。 5.发动机特别损失险(推荐指数★★) 发动机特别损失险也称“涉水险”。它主要是保障车辆在积水路面涉水行驶或被水淹后致使发动机损坏可给予赔偿。即使被水淹后车主还强行启动发动机而造成了损害,保险公司仍然给予赔偿。 6.新增设备损失险(推荐指数★★)

它负责赔偿车辆由于发生碰撞等意外事故而造成的车上新增设备的直接损失。比如:加装DVD导航、改装音响、包真皮座椅等直接损毁时,保险公司按实际损失赔偿。总结:以上内容就是车险当中各个险种的作用和含义,车主了解其作用后,可根据自己的实际用车情况来选择险种进行合理搭配,这样不仅可以省钱,更能让自己的用车生活更加便利、放心。 来源:车维修 |

25小时网

25小时网 佛山人才网

佛山人才网 禅城人社通

禅城人社通 点赞佛山

点赞佛山 禅城美丽乡村

禅城美丽乡村 25小时网抖音

25小时网抖音

HOT NEWS

FOCUS NEWS

本站内容均为会员发表,并不代表25小时网立场!

网站简介 | 广告服务 | 联系方式 | 诚聘英才 | 意见建议 | 争议投诉 | 返回顶部

25小时网 版权所有 联系:0757-83035699 广告:0757-83035699

粤ICP备12031763号-1 Copyright@ 2012-2021,25hour.cn. All Rights Reserved 粤公网安备 44060402000029