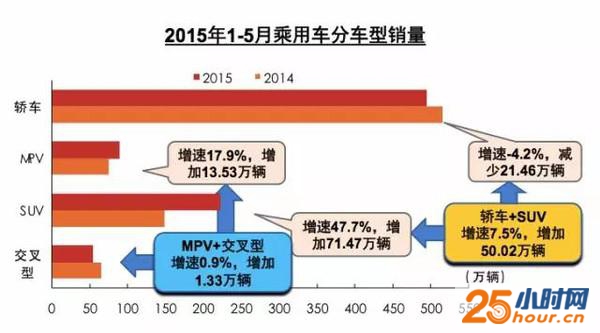

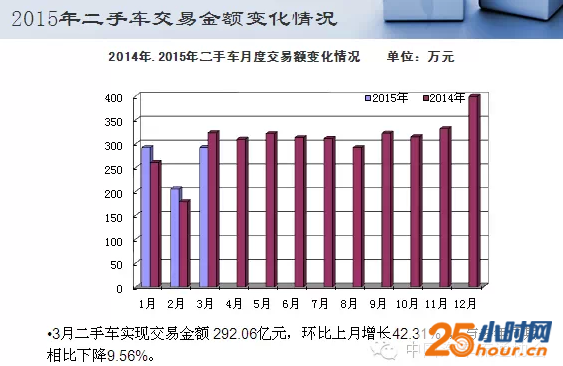

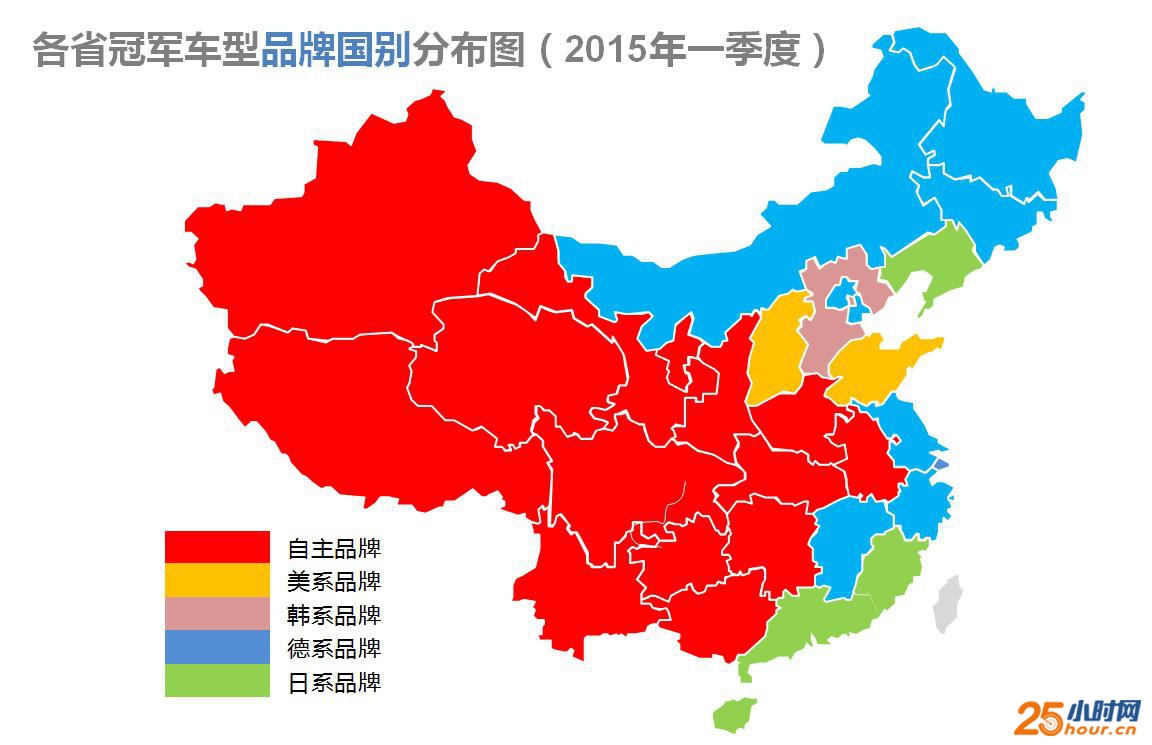

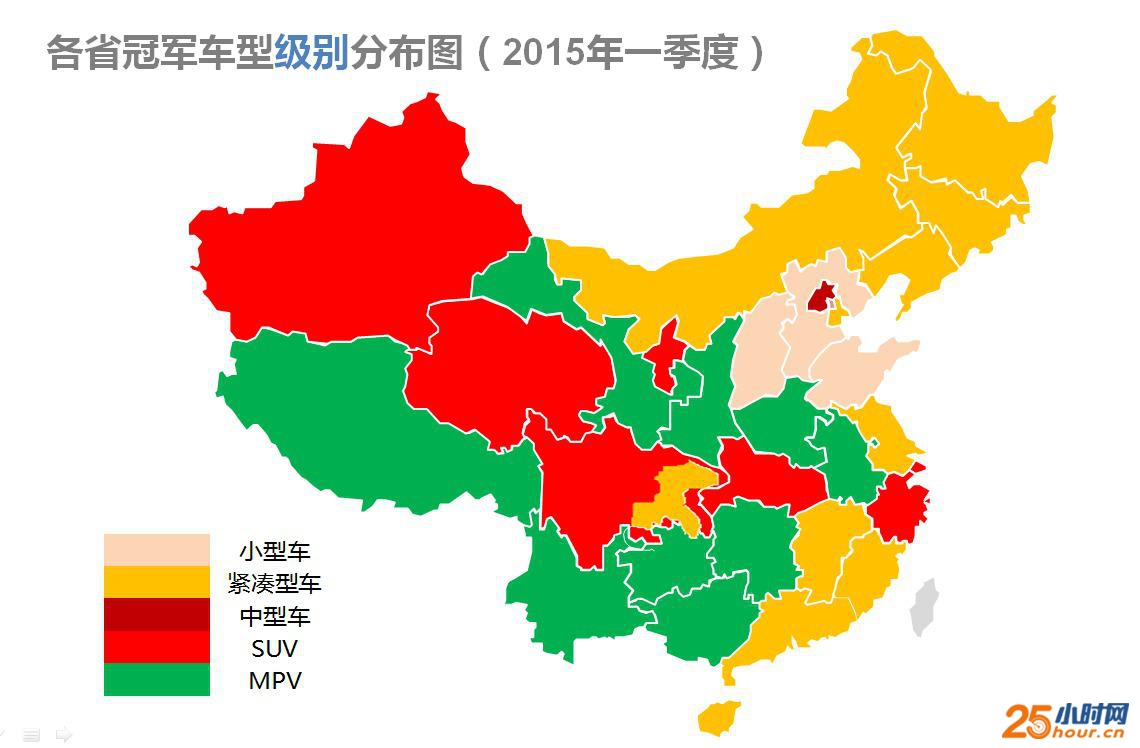

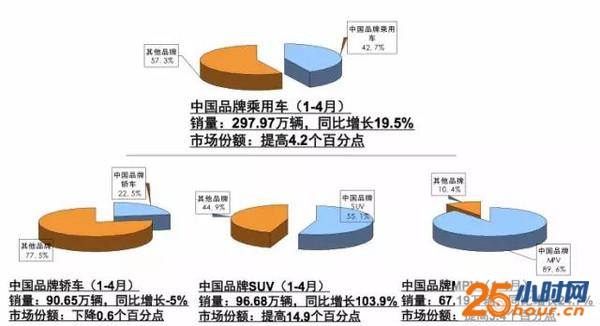

从“增幅放缓”到“销量下滑”,对中国汽车市场的判断似乎正在悄悄发生转变。 根据中国汽车工业协会发布的数据,5月中国汽车市场共销售190.38万辆,环比下降4.55%,同比下降0.40%。乘用车销售160.93万辆,环比下降3.57%,同比增长1.20%。  尽管乘用车销量依旧保持了同比增长,但从细分市场销量来看,占比最大的轿车市场已经陷入持续的同比、环比下滑之中,目前乘用车市场的销量微增,是依靠SUV和MPV车型的同比高增幅拉动。  车企降价“然而并没有什么用” 4月以来,由上海大众开启,长安福特、北京现代、一汽-大众等合资企业跟进的“降价模式”似乎表明,车企已经嗅到一丝市场变化的预兆。 到了5月份,似乎是印证这种预兆,根据乘联会数据,销量排名Top 5的车企全部出现同比大幅下滑,其中一汽-大众更是因为22%的降幅引起关注,上海通用、东风日产、北京现代和长安福特5月的销量也分别同比下滑 9.7%、1.9%、12.1%和8.9%,仅有率先开启“降价模式”的上海大众同比下滑幅度最低为0.9%。 反而是进入前十的自主品牌车企,都取得了同比超过两位数的增幅。合资车企的降价似乎并未“刹住”销量下滑,接下来的传统车市淡季,各个车企的压力显然更大。  更值得担心的是,此轮下滑是否意味着中国汽车市场销量整体趋于衰退的开始。 中国汽车流通协会刚刚发布的数据显示, 5月全国经销商库存预警指数为57.3%,虽然较4月下降了3.2个百分点,但同比上升8%,继续处于警戒线之上。而接下来的6月至8月则是传统的车市淡季,这被业界认为是车市面临的极大挑战。 销量下滑与流量下滑哪个更可怕?  易车指数还从另一个侧面观察到汽车消费“存量”不足的潜在风险。 以2013年1月至2015年5月的数据趋势来看,在往年车市销量出现下滑的月份,全网汽车网站的浏览量依旧可以保持上升趋势,这些来自单个消费者的浏览量(UV),某种意义上可以视为车市销售的后备“存量”。 但在2015年2月以来,全网汽车网站浏览量首次出现与整体销量同步的下降,两条曲线开始趋同。某种程度而言,支撑中国汽车市场此前超过十年“井喷”式增长的消费潜力,正在逐步消解,中国汽车市场整体销量停止增长甚至转入下降通道,似乎并不如预期那般遥远。 从易车指数2014年度报告来看,此前在交叉乘用车和微型车市场,已经出现类似的情况,这两个细分市场的整体萎缩已成现实。只是在此前相当长的一段时间,这两个细分市场的下滑被解释为“消费升级”的必然结果。 其实就长期而言,一个不可忽视的因素,是汽车市场整体趋于成熟时,新车销售的停滞甚至下降本身就不可避免,这与环境、交通、路面承载等众多因素相关。取而代之的则是二手车市场的递补增量空位。  从2015年一季度二手车交易整体数据来看,除新车销售较旺的3月份二手车交易金额出现同比下降,其余月份都保持了同比增长。2014年全年,中国二手车 市场交易量达到605.29万辆,相比上年同期增长16.33%;交易额3675.65亿元,同比上涨26.03%,增幅均超过新车市场。 至于影响新车销量的短期因素,则更为复杂多样。 一个明显的案例是以新能源汽车租赁、拼车软件、租车网站等为代表的汽车“使用权”商业模式多样化并且成爆发趋势,在政策引导、技术提升以及互联网思维影响等因素下,各路资本也纷纷进入这些全新领域,不断丰富中国消费者对于汽车生活的认知。 使用方式的多样化,也造成对“拥有汽车=使用汽车”的传统观念的冲击,一定程度上分流了新车消费群体。在一线城市,因为汽车存量和使用需求的基数都足够大,这样的“替代”效应无疑更加明显。 新能源汽车的租赁就是其中的典型代表,在政策推动下,因为自身续航里程、购买成本等局限性,多数国内的电动车厂商都选择了租赁模式,以此加大前期品牌推广 和消费习惯培养,叠加北上广等一线城市对传统燃油汽车的限购限行政策之后,其在社会心理和消费模式上的示范效应已经显现。 市场“脱节”造就“神车效应” 除此之外,一线城市限购限行的地方政策,还在另一个层面造成了新车销售的“断层”,也加剧了5月份开始显现的“下滑”趋势。 尽管早在数年前,各个汽车企业就开始以“渠道下沉”为抓手主攻三四线,甚至五六线城市的汽车消费市场,但时至今日,从产品结构而言,一线城市限购与三四线城市的汽车消费启动并未形成有效衔接。  一方面是限购限行下一线城市汽车消费的“被迫”升级,另一方面则是目前主流的合资品牌车型,难以在价格和功能上取得中西部省份消费者的认同。从2015年第一季度各省销量冠军车型的品牌国别看,中西部地区几乎全部被自主品牌占据。  更有意思的是,这其中有4个省的冠军车型是哈弗H6、8个省的冠军车型是五菱宏光S /五菱宏光、1个省的冠军车型是江淮瑞风S3,全部是MPV和SUV车型。 同期东北、华北、华东和华南几省的冠军车型,则全部是合资品牌A级车(捷达、朗逸、轩逸、卡罗拉、赛欧、瑞纳等);仅北京的销量冠军车型为迈腾(B级车),上海的销量冠军车型为途观(SUV) 换言之,三线以下城市的消费者,需要更大、更好、更安全的车,但合资品牌给出的产品却不在其可接受的价格范围内,而一线城市在限购之下,已经无法在占销量最大比例的细分市场,给新车销售更多的空间。  这也解释了为何如五菱宏光S、宝骏730和哈弗H6这样的车型,能成为销量“神车”;而众多合资企业推出“换壳”版的“合资自主”产品,也有了符合逻辑的动因。 只是在对价格更加敏感的三线以下市场,购买选择往往趋于两个极端,要么是“低价高配”、有面子的自主“神车”,要么直接进入廉价、纯代步的低速电动汽车甚 至电动车领域。加之今年以股市、楼市回暖为代表的吸金风潮,其实也表明了一种普遍心理,在寻求财富安全感的心理驱动下,大量原本用于大宗消费品的资金被引 入投资甚至投机领域。 在此背景之下,合资企业原本占优的品牌影响力,在这些市场而言,能够左右的消费人群占比尚未成为主流,难以进一步打开新车销售的市场,而现有销售模式的效率提高也难在短期内见效。 尽管主流车企的官方降价被解释为向经销商让利、以减缓其压力的行为,不过现有汽车销售模式下销售成本过高、影响成交不确定因素较多的现状并未改变。 但诚如 “技术创新倒逼机制”的反推效应,互联网思维给汽车行业带来的不仅仅是租赁、拼车等影响销量的负面因素,电商、二手车、后市场等领域可见的创新趋势,无疑将是中国汽车市场下一轮升级的关键。 来源:互联网 |

25小时网

25小时网 佛山人才网

佛山人才网 禅城人社通

禅城人社通 点赞佛山

点赞佛山 禅城美丽乡村

禅城美丽乡村 25小时网抖音

25小时网抖音

HOT NEWS

FOCUS NEWS

本站内容均为会员发表,并不代表25小时网立场!

网站简介 | 广告服务 | 联系方式 | 诚聘英才 | 意见建议 | 争议投诉 | 返回顶部

25小时网 版权所有 联系:0757-83035699 广告:0757-83035699

粤ICP备12031763号-1 Copyright@ 2012-2021,25hour.cn. All Rights Reserved 粤公网安备 44060402000029